Reforma tributária: entenda o novo modelo de tributação sobre consumo

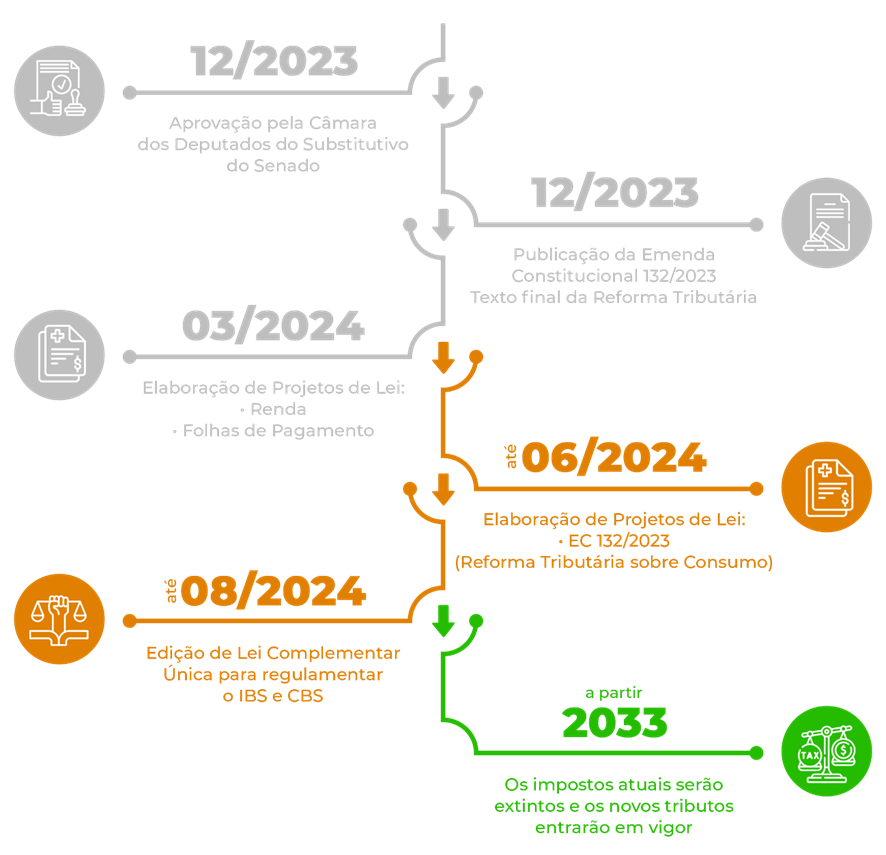

Em 15 dezembro de 2023, foi aprovada pela câmera dos Deputados a PEC 45/2019, que tem como objetivo alterar o sistema tributário nacional. Dando continuidade ao processo, na semana seguinte (21/12), o Congresso avançou mais um passo e publicou a Emenda Constitucional (EC) 132/2023, que estabelece as normas para o novo sistema de tributação.

Vale lembrar que as mudanças trazidas pela Reforma Tributária não serão implementadas de imediato, o Congresso ainda tem um longo caminho a percorrer, em que precisará elaborar uma série de leis complementares ou realizar alterações que regulamentem todos os pontos apresentados.

A previsão é que a transição para as novas normas ocorra em um período de sete anos, de 2026 a 2032, e então a partir de 2033, os impostos atuais serão extintos e os novos tributos entrarão em vigor.

Mas até a transição de fato acontecer, é importante estar atento às mudanças que virão e se preparar para elas. Neste artigo, abordamos como funcionará o novo modelo de tributação sobre consumo com a aprovação da Reforma Tributária. Confira a seguir.

Próximos passos…

Agora, o poder executivo precisará trabalhar em uma série de Projetos de Lei (PL) previstos na EC 132/2023. Por exemplo, a Reforma Tributária para consumo, com prazo até junho de 2024, e para renda e folhas de pagamento, ambas com prazo até março de 2024.

Já o Congresso Nacional, precisa editar a Lei Complementar Única para regulamentar o Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS), sendo o prazo agosto de 2024.

Novo modelo de tributação sobre consumo

A Reforma Tributária trará a substituição de cinco tributos:

- PIS (Programa de Integração Social);

- Cofins (Contribuição para o Financiamento da Seguridade Social);

- ICMS (Imposto sobre Circulação de Mercadorias);

- ISS (Imposto sobre Serviços);

- E IPI (Imposto sobre Produtos Industrializados).

Os tributos serão incorporados a um IVA Dual de padrão internacional, composto pela Contribuição sobre Bens e Serviços (CBS), tributo que unificará o IPI, PIS e Cofins e terá caráter federal, e pelo Imposto sobre Bens e Serviços (IBS), de caráter subnacional (de estados e municípios), e que unificará o ICMS e ISS.

No entanto, diferente dos outros tributos, o IPI não será somente extinto, ele será substituído por um novo tributo, o Imposto Seletivo (IS), que também será unificado ao CBS.

O que é a CBS?

A Contribuição sobre Bens e Serviços (CBS) unificará o Imposto sobre Produtos Industrializados (IPI), Programa de Integração Social (PIS) e a Contribuição para o Financiamento da Seguridade Social (Cofins). A ideia é que o novo imposto unifique as alíquotas desses tributos, transformando-os em uma alíquota única.

A CBS será um imposto não-cumulativo, ou seja, não será cobrado em todas as etapas de produção. Outro ponto sobre o imposto é que sua incidência está atrelada ao local de destino, dessa maneira, ele não é cobrado sobre investimentos e exportações.

O que é o IBS?

O Imposto sobre Bens e Serviços (IBS) substituirá o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) e o Imposto sobre Serviços (ISS). A alíquota do IBS ainda não foi definida, mas de acordo com o texto, se espera que o tributo possua três categorias de alíquotas, uma com porcentagem padrão, uma com redução de alíquota em 50% e uma com isenções.

O que é o Imposto Seletivo (IS)?

Apelidado de “imposto do pecado”, o Imposto Seletivo (IS) substituirá o IPI e incidirá sobre a produção, comercialização e importação de bens e serviços prejudiciais à saúde, como bebidas alcóolicas e cigarros.

De acordo com a Agência Senado, o novo tributo “incidirá obrigatoriamente sobre armas e munições, exceto para a administração pública, e não incidirá sobre as exportações nem sobre as operações com energia elétrica e com telecomunicações”.

O texto final da Reforma Tributária apresenta outra novidade sobre o novo tributo, sendo elas:

- A sua integração na base de cálculo do IBS e CBS, assim como o ICMS e ISS durante a fase de transição;

- Cobrança monofásica, ou seja, será cobrado apenas em uma única etapa da operação;

- A incidência sobre atividades de extração, que será limitada a 1% do valor do bem.

O que é o IVA Dual?

Como falado anteriormente, o IVA Dual (Imposto Sobre Valor Agregado) será o novo tributo composto pela Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS). A ideia é que o tributo unifique a cadeia de impostos e sua incidência seja proporcional ao preço estabelecido sobre bens e serviços.

É estimado que a alíquota padrão do IVA Dual seja de 27,5%, porém, alguns setores serão beneficiados com a redução na porcentagem, como:

- Os serviços profissionais, com 30% de redução;

- Bens e serviços relacionados à segurança nacional, saúde, educação, agronegócio e lazer, com 60% de redução;

- Cesta básica, transporte coletivo, veículos para pessoas com deficiência (PcD) e pequenos produtores rurais que terão isenção.

Além disso, de acordo com informações da Thomson Reuters, os principais pontos trazidos pelo IVA Dual são:

- Base ampla;

- Alíquota única;

- Cálculo por fora;

- Não incidência dos tributos atuais na base de cálculo no novo IVA;

- Não-cumulatividade plena;

- E recolhimento no destino.

A Reforma Tributária está causando muitas dúvidas? Fale com a Blend IT

Há mais de 10 anos no mercado, a Blend IT é expert na área de tecnologia para gestão empresarial. Atualmente, temos um grupo interno de estudo que analisa as principais mudanças propostas pela Reforma Tributária e como isso impacta nossos clientes. Nossa equipe garante o melhor suporte à sua empresa para questões fiscais, tributárias, financeiras, societárias etc.

Estamos à disposição para agendar uma reunião e responder todas as suas dúvidas sobre o tema.

Fale com o nosso time: https://blendit.com/contato/.